Aktuality

Zde naleznete daňové a účetní aktuality a užitečné odkazy:

Ověřování plátců DPH

Obchodní rejstřík

Živnostenský rejstřík

Kurzovní lístek

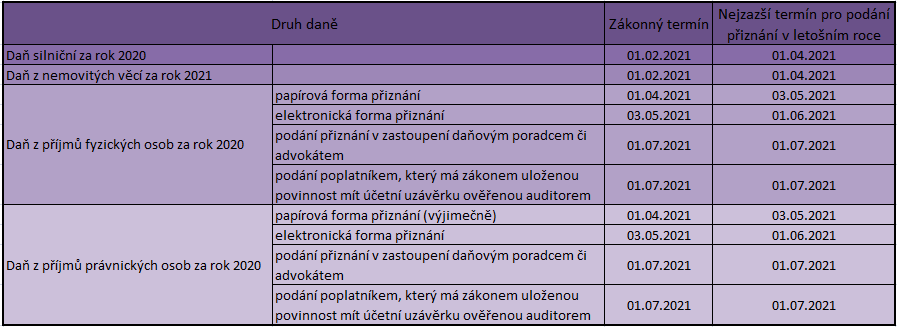

20. 03. 2026 - Termíny pro podání daňového přiznání za rok 2025

Důležité termíny pro podání daňového přiznání

Důležité termíny pro podání daňového přiznání

1. dubna 2026 – Termín pro podání daňového přiznání v listinné (papírové) podobě. Pokud podáváte přiznání osobně nebo poštou, je nutné ho doručit příslušnému finančnímu úřadu nejpozději do tohoto data.

4. května 2026 – Lhůta pro elektronické podání. Pokud využíváte elektronickou formu (například prostřednictvím portálu Moje daně), máte ze zákona automaticky o jeden měsíc delší lhůtu k podání. Tento termín se vztahuje i na podání prostřednictvím datové schránky.

1. července 2026 – Termín pro poplatníky, za které daňové přiznání podává daňový poradce na základě plné moci.

Ve všech uvedených termínech je nutné nejen podat daňové přiznání, ale také uhradit příslušnou daňovou povinnost.

Dodržení těchto lhůt je zásadní pro včasné splnění daňových povinností a předejití případným sankcím.

06. 03. 2026 - Jednotné měsíční hlášení zaměstnavatele JMHZ

Velkou novinkou pro rok 2026 je zavedení systému jednotného měsíčního hlášení zaměstnavatele. Jednotné hlášení zaměstnavatelů (JMHZ) je nový systém oznamování údajů o zaměstnancích státu – včetně těch, které se dosud nikam systematicky nehlásily. Půjde například o týdenní pracovní dobu, počet odpracovaných hodin, přesčasy, čerpání dovolené, překážky v práci na straně zaměstnance či zaměstnavatele, vyplacené příplatky atd. JMHZ se týká všech zaměstnavatelů bez ohledu na jejich právní formu nebo velikost.

Více informací ZDE

11. 02. 2026 - ČNB ponechala úrokové sazby

Bankovní rada ČNB rozhodla o zachování sazeb platných od 9.5.2025, aktuální dvoutýdenní repo sazba je 3,5 %, diskontní sazba 2,5 % a

lombardní sazba 4,5 %. Nově stanovené úrokové sazby jsou platné min. do 19.3. 2026.

02.02.2026 - Zahraniční stravné pro rok 2026

Zahraniční stravné pro rok 2026 určuje vyhláška Ministerstva financí č. 489/2025 Sb.

Zvýšené stravné u Německa 50 € a Slovenska 40 €, Francie 50 €, Rakousko 45 €, Polsko 50 €, Španělsko 50 €...

02.01.2026 - Cestovní tuzemské náhrady 2026

Tuzemské stravné, sazby základní náhrady za 1 km jízdy a ceny pohonných hmot pro rok 2026 určuje vyhláška Ministerstva financí č. 573/2025 Sb.

Sazba základní náhrady za 1 km jízdy pro osobní automobilyje navýšena na 5,90 Kč/km.

Horní hranice tuzemského stravného pro pracovní cestu trvající více než 18 hod v roce 2026 činí 442 Kč, pro pracovní cestu trvající 5 až 12 hod činí 185 Kč.

29. 08. 2025 - Minimální mzda 2026

Od 1. ledna 2026 bude minimální mzda činit 22 400 Kč, což představuje nárůst o 1600 Kč ve srovnání s rokem 2025.

Výpočet minimální mzdy vychází z předpokládané průměrné mzdy pro daný rok, za rok 2026 se jedná o částku 51 497 Kč.

20. 03. 2025 - Blíží se termíny pro podání daňového přiznání za rok 2024

Důležité termíny pro podání daňového přiznání

1. dubna 2025 – Termín pro podání daňového přiznání v listinné (papírové) podobě. Pokud podáváte přiznání osobně nebo poštou, je nutné ho doručit příslušnému finančnímu úřadu nejpozději do tohoto data.

2. května 2025 – Lhůta pro elektronické podání. Pokud využíváte elektronickou formu (například prostřednictvím portálu Moje daně), máte ze zákona automaticky o jeden měsíc delší lhůtu k podání. Tento termín se vztahuje i na podání prostřednictvím datové schránky.

1. července 2025 – Termín pro poplatníky, za které daňové přiznání podává daňový poradce na základě plné moci.

Ve všech uvedených termínech je nutné nejen podat daňové přiznání, ale také uhradit příslušnou daňovou povinnost.

Dodržení těchto lhůt je zásadní pro včasné splnění daňových povinností a předejití případným sankcím.

06. 01. 2025 - Změna záloh na ZP a SP pro OSVČ

Od 1. ledna 2025 se zvyšují minimální zálohy OSVČ (hlavní činnost) na zdravotní a sociální pojištění.

Sociální pojištění: Minimální záloha je 4759 Kč.

Zdravotní pojištění: Minimální záloha je 3143 Kč.

27. 12. 2024 - Cestovní tuzemské náhrady 2025

Tuzemské stravné, sazby základní náhrady za 1 km jízdy a ceny pohonných hmot pro rok 2025 určuje vyhláška Ministerstva financí č. 475/2024 Sb.

Sazba základní náhrady za 1 km jízdy pro osobní automobily od 1.1.2024 činí 5,80 Kč/km.

Horní hranice tuzemského stravného pro pracovní cestu trvající více než 18 hod v roce 2024 činí 422 Kč, pro pracovní cestu trvající 5 až 12 hod činí 177 Kč.

12. 12. 2024 - Zahraniční stravné pro rok 2025

Zahraniční stravné pro rok 2025 určuje vyhláška Ministerstva financí č. 373/2024 Sb.

- Itálie 55 €, Chorvatsko 50 €, Francie 50 €, Německo, Rakousko 45 €, Polsko 50 €, Slovensko 35 €, Španělsko 50 €...

30. 09. 2024 - Minimální mzda pro rok 2025

Dle Ministerstva práce a sociálních věcí činí minimální mzda pro rok 2025 částku 20.800 Kč.

27. 09. 2024 - ČNB opět snížila úrokové sazby

Bankovní rada ČNB nadále pokračuje ve snižování úrokových sazeb, aktuální dvoutýdenní repo sazba je 4,25 %, diskontní sazba 3,25 % a

lombardní sazba 5,25 %. Nově stanovené úrokové sazby jsou platné od 26. září 2024.

27. 03. 2024 - Blíží se termín podání daňového přiznání

Posledním dnem pro vyplnění a odevzdání daňového přiznání pro poplatníky daně z příjmů za rok 2023, kteří nevyužívají služeb daňového poradce je 2. 4. 2024. Tento den je zároveň posledním dnem lhůty pro úhradu daně. Daňové přiznání lze podat v listinné podobě osobně na podatelnách finančních úřadů (08:00 -17:00), poštou nebo elektronicky.

Daňoví poplatníci, kteří budou daňové přiznání podávat elektronicky, však mají lhůtu o jeden měsíc ze zákona prodlouženou, tedy do 2. 5. 2024.

24. 01. 2024 - Cestovní tuzemské náhrady 2024

Tuzemské stravné, sazby základní náhrady za 1 km jízdy a ceny pohonných hmot pro rok 2024 určuje vyhláška Ministerstva financí č. 398/2023 Sb.

Sazba základní náhrady za 1 km jízdy pro osobní automobily od 1.1.2024 činí 5,60 Kč/km.

Horní hranice tuzemského stravného pro pracovní cestu trvající více než 18 hod v roce 2024 činí 398 Kč, pro pracovní cestu trvající 5 až 12 hod činí 166 Kč.

24. 01. 2024 - Zahraniční stravné pro rok 2024

Zahraniční stravné pro rok 2024 určuje vyhláška Ministerstva financí č. 341/2023 Sb.

- Itálie 50 €, Francie 50 €, Německo, Rakousko, Polsko 45 €, Slovensko 35 €, Španělsko 50 €, Švédsko 65 €, Lichtenštejnsko 70 €, Lotyšsko 45 €.

21. 01. 2024 - DPH 2024

Od prvního ledna došlo k zásadním změnám v sazbách DPH. Základní sazba 21 % zůstává stejná i v roce 2024.

Snížená sazba daně byla v posledních letech rozdělena na dvě sazby (15 % a 10 %), od 1.1.2024 se však uplatňuje opět jen jedna snížená sazba daně, a to ve výši 12 %.

Příklady nejzásadnějších změn:

- - u potravin nyní uptlatňujeme sazbu 12 %

- - základní sazba DPH 21 % se nově uplatňuje u dodání palivového dřeva a řezaných květin- u služeb se základní sazba DPH 21 % nově uplatňuje u kadeřnických a holičských služeb, u podávání točeného piva, u podávání nealkoholických nápojů (s výjimkou podávání kohoutkové vody a vybraných nápojů) u služeb autorů a umělců, sběru, přepravy a skládkování komunálního odpadu, u oprav obuvi, kožených výrobků a kol, u úklidových prací

- - namísto 21% sazby se od 1.1.2024 sazba 12 % nově uplatňuje u příležitostné autobusové přepravy osob

- - sazba 12 % je od 1.1.2024 výslovně stanovena pro provoz lyžařských svahů

- - u knih, a to i u elektronických se uplatňuje osvobození od daně s nárokem na odpočet daně na vstupu

snížená sazba 12 % se uplatňuje u novin a časopisů, a to jak tištěných, tak elektronických

11. 01. 2024 - Průměrná mzda 2024

Průměrná mzda používaná v roce 2024 činí 43.967 Kč, Sbírka zákonu č. 286/2023 Sb.

23. 12. 2023 - Snížení úrokové sazby

Bankovní rada ČNB na svém dnešním jednání snížila dvoutýdenní repo sazbu o 0,25 procentního bodu na 6,75 %. Současně rozhodla o snížení diskontní sazby ve stejném rozsahu na 5,75 % a lombardní sazby na 7,75 %. Nově stanovené úrokové sazby jsou platné od 22. prosince 2023.

28. 08. 2023 - Hledáme účetní

Do naší kanceláře v Plzni hledáme účetní, nástup možný ihned, více informací ZDE.

24.06. 2023 - Změny týkající se cestovních náhrad

Od 1.4.2023 byla zvýšena cena elektřiny pro účely výpočtu náhrady za spotřebované pohonné hmoty z částky 6,00 Kč/kWh na částku 8,20 Kč/kWh.

Od 1.7.2023 byla výrazně snížena cena nafty z 44,10 Kč/l na 34,40 Kč/l.

06. 03. 2023 - Novinka pro zaměstnavatele - slevy na pojistném

S účinností od 1. 2. 2023 může zaměstnavatel za vyjmenovaný okruh zaměstnanců a při splnění zákonem stanovených podmínek uplatnit slevu na pojistném za kalendářní měsíc, vice informací na přípo na stránkách České správy sociální ho zabezpečení ZDE.

23. 01. 2023 - Daň silniční

V loňském roce došlo nejprve ke zrušení povinnosti platit zálohy na daň silniční na základě generálního pardonu ministra financí a následně byla vyhlášena zásadní novela č. 142/2022 Sb. - ta potvrdila nejen zrušení záloh na daň silniční, ale přinesla řadu zásadních změn o kterých jsme Vás již dříve informovali. Nejzásadnější změnou je, že osobní automobily již nejsou předmětem daně. Silniční daň se tedy týká primárně majitelů těžkých nákladních automobilů a platí se jednorázově - za rok 2022 tedy do konce ledna 2023 a da rok 2023 do konce ledna 2024.

04. 01. 2023 - Zahraniční stravné 2023

Zahraniční stravné pro rok 2023 určuje vyhláška Ministerstva financí č. 401/2022 Sb.

- Itálie 50 €, Francie 50 €, Německo a Rakousko 45 €, Polsko 45 €, Slovensko 35 €

04. 01. 2023 - Cestovní tuzemské náhrady 2023

Tuzemské stravné, sazby základní náhrady za 1 km jízdy a ceny pohonných hmot pro rok 2023 určuje vyhláška Ministerstva financí č. 467/2022 Sb.

02. 01. 2023 - Minimální mzda pro rok 2023

Počínaje dnem 1. 1. 2023 došlo ke zvýšení minimální mzdy na částku 17. 300 Kč.

Zvýšení minimální a zaručené mzdy od 1.1.2023 bylo vyhlášeno nařízením vlády č. 465/2022 Sb.

02. 01. 2023 - Zrušení EET k 1. 1. 2023

Zákon o evidenci tržeb byl s účinností od 1.1.2023 zrušen zákonem č. 458/2022 Sb.

10. 11. 2022 - Daňový balíček pro rok 2023

Aktuálně projednávaný balíček pro rok 2023 (s pravděpodobnou účinností od 01. 01. 2023) zvýší hranici obratu pro provinnou registraci k DPH na 2. mil. Kč, současně by měl přinést změny, které souvisí s kontrolním hlášením (např. snížení některých pokut, změny u povinných přiznání u vlastníků DS aj.).

Vyjma těchto změt dojde také k nové úpravě paušální daně umožňující její uplatnění OSVČ s ročními příjmy do 2 mil. Kč. Zaměstnanci vznikne povinnost podat daňové přiznání za rok 2023 v případě, že jeho další příjmy přesáhnou 20. 000 Kč.

Daňový balíček mimojiné prodlužuje i mimořádné odpisy na majetek zařazený v první a druhé odpisové skupině pořízený v letech 2022-2023. Norma tak navazuje na mimořádné odpisy majetku pořízeného v letech 2020-2021, které předchozí vláda zavedla jako kompenzaci pro podnikatele v době pandemie. Nadále budou podnikatelé majetek zařazený v 1. odpisové skupině odepisovat bez přerušení 12 měsíců. Namísto standardních 3 let. Majetek zařazený ve 2. odpisové skupině bez přerušení 24 měsíců, namísto standardních pěti let.

13. 10. 2022 - Nový formulář přiznání k dani z příjmů za rok 2022

Pro zdaňovací období 2022 byl vydán nový tiskopis daňového přiznání k dani z příjmů fyzických osob vzor č. 28.

23. 08. 2022 - Tuzemské cestovní náhrady za rok 2022 se zvyšují

Sazby tuzemského stravného platné od 1. 1. 2022 byly od 20. 8.2022 citelně navýšeny.

Sazby jsou pro rok 2022 stanoveny vyhláškou č. 511/2021 Sb, již několikrát novelizovanou, naposledy srpnovou vyhláškou č. 237/2022 Sb.

Zahraniční stravné se nemění.

- Itálie 50 €, Francie 50 €, Německo a Rakousko 45 €, Polsko 40 €, Slovensko 35 € S

28. 06. 2022 - Poslední možnost pro podání daňového přiznání k dani z příjmů

Daňové subjekty, za které podává daňové přiznání k tomu zplnomocněný daňový poradce nebo advokát, mají v pátek 1. července 2022 poslední možnost pro podání daňového přiznání k dani z příjmů. Stejná lhůta platí i pro daňové subjekty, které mají zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem.

13. 06. 2022 - Změny v dani silniční

V letošním roce došlo nejprve ke zrušení povinnosti platit zálohy na základě březnového generálního pardonu, pokud byla záloha v roce 2022 uhrazena, jedná se o přeplatek na dani, o jehož vrácení či použití na úhradu jiné daně lze požádat.

V červnu letošního roku byla vyhlášena novela č. 142/2022 Sb., obsahující mimojiné tyto změny:

- osobní automobily, vč. autobusů již nejsou předmětem daně silniční

- předmětem daně jsou pouze nákladní automobily kategorie N2 a N3 a jejich přívěsy kategorie O3 a O4

- nákladní automobily s maximální hmotností nad 3,5 tuny a přívěsy nákladních vozidel nad 3,5 tuny v předmětu daně zůstávají, nicméně pro některá je nově stanovena nulová výše daně

- reálně tedy daň silniční za rok 2022 budou platit jen provozovatelé těžkých nákladních automobilů a přívěsů s největší povolenou hmotností od 12 tun a tahačů

04. 05. 2022 - ČNB opětovně navýšila úrokové sazby

Bankovní rada ČNB rozhodla opětovně o navýšení úrokových sazeb:

- dvoutýdenní repo sazba zvýšena na 5,75 %

- lombardní sazba zvýšena na 6,75 %

- diskontní sazba zvýšena na 4,75 %

Nově stanovené úrokové sazby jsou platné od 6. května 2022.

27. 03. 2022 - Blíží se termín pro podání daňového přiznání

Posledním dnem pro vyplnění a odevzdání daňového přiznání pro poplatníky daně z příjmů za rok 2021, kteří nevyužívají služeb daňového poradce je 1. 4. 2022. Tento den je zároveň posledním dnem lhůty pro úhradu daně. Daňové přiznání lze podat v listinné podobě osobně na podatelnách finančních úřadů (08:00 -17:00), poštou nebo elektronicky. Daňoví poplatníci, kteří budou daňové přiznání podávat elektronicky, však mají lhůtu o jeden měsíc ze zákona prodlouženou, tedy do 2. 5. 2022.

10. 03. 2022 - Zrušení silniční daně

Vláda ve středu v reakci na růst cen pohonných hmot v souvislosti s válkou na Ukrajině rozhodla o přípravě novely zákona o dani silniční, která by měla natvrvalo vyjmout z předmětu daně silniční vozidla do 12 tun. Novela by měla být přijata urychleně a schválena tak, aby zbavila podnikatele povinnosti platit k 15. 4. 2022 zálohu na daň za vozidla do 12 tun.

18. 02. 2022 - Minimální mzda 2022

Pro rok 2022 byla nařízením vlády č. 405/2021 Sb. zvýšena minimální mzda na 16.200 Kč.

01. 02. 2022 - Prohlášení k dani na rok 2022

Pro rok 2022 nebyl vydán nový tiskopis prohlášení k dani, nadále se tedy používá stejný vzor tiskopisu jako v minulých letech, vzor č. 26.

05. 01. 2022 - Zahraniční stravné 2022

Zahraniční stravné pro rok 2022 určuje vyhláška Ministerstva financí č. 462/2021 Sb.

- Itálie 50 €, Francie 50 €, Německo a Rakousko 45 €, Polsko 40 €, Slovensko 35 €

05. 01. 2022 - Cestovní tuzemské náhrady 2022

Tuzemské stravné, sazby základní náhrady za 1 km jízdy a ceny pohonných hmot pro rok 2022 určuje vyhláška Ministerstva financí č. 511/2021 Sb.

20. 11. 2021 - Minimální mzda v roce 2022

V následujícím roce 2022 dochází ke zvýšení minimální mzdy na 16 200 Kč (v roce letošním činila 15 200 Kč).

04. 11. 2021 - ČNB rapidně zvyšuje úrokové sazby

Bankovní rada ČNB na svém dnešním jednání zvýšila úrokové sazby:

- dvoutýdenní repo sazba zvýšena na 2,75 %

- lombardní sazba zvýšena na 3,75 %

- diskontní sazba zvýšena na 1,75 %

Nově stanovené úrokové sazby jsou platné od 5. listopadu 2021.

31. 10. 2021 - Prominutí daně z přidané hodnoty z důvodu mimořádné události

Ministryně financí rozhodla osvobodit dodání elektřiny nebo plynu pro období listopad, prosinec 2021 od DPH (více ve Finančním zpravodaji 34/2021).

30. 09. 2021 - ČNB zvyšuje úrokové sazby

Bankovní rada ČNB na svém dnešním jednání rozhodla o těchto úrokových sazbách:

- dvoutýdenní repo sazba zvýšena na 1,5 % (do 30.9. 2021 platila sazba 0,75 %)

- lombardní sazba zvýšena na 2,5 % (do 30.9. 2021 platila sazba 1,75 %)

- diskontní sazba zvýšena na 0,50 % (do 30.9. 2021 platila sazba 0,05 %)

Nově stanovené úrokové sazby jsou platné od 1. října 2021.

01. 04. 2021 - Posun lhůty pro podání přehledů na sociální a zdravotní pojištění za rok 2020

Termín pro podání přehledů na zdravotní pojištění je pro všechny OSVČ nejpozději do 2.8.2021

Nejzazší lhůta pro podání přehledů příslušné okresní správě sociálního zabezpečení je 30.6.2021.

V případě, že bude daňové přiznání podáno daňovým poradcem platí lhůta pro podání Přehledu o příjmech a výdajích OSVČ za rok 2020 do 2.8.2021.

30. 03. 2021 - Termíny podání daňových přiznání v roce 2021

Jak jsme Vás již informovali, došlo k posunutí některých termínů podání daňových přiznání, nejdůležitější z nich jsme zpracovali do přehledné tabulky:

V nejbližších dnech by mělo dojít také k prodloužení lhůty pro podání Přehledu o příjmech a výdajích na zdravotní pojištění, tj. 02.08.2021.

09. 03. 2021 - Posunutí lhůty podání daňového přiznání za rok 2020

Vláda schválila posunutí lhůty podání daňového přiznání a zaplacení daně z příjmů. Prodloužení platí jak pro klasická papírová podání, kde se termín posouvá do 3. května 2021, tak pro elektronická podání, kde nově platí termín 1. června 2021. Samozřejmě kdo očekává přeplatek na dani, může podat přiznání dříve a peníze mu budou vráceny ve standardní lhůtě bez ohledu na tento odklad.

Finanční správa upřednostňuje a umožňuje podat daňové přiznání k dani z příjmů „bezkontaktně“ – elektronickou formou, a to až do 1. června 2021. Nadále platí, že kromě této možnosti je možné vyplněné formuláře také zaslat poštou nebo vhodit do sběrného boxu umístěného na územních pracovištích Finanční správy nejpozději 3. května 2021, a to bez jakýchkoliv sankcí.

12. 01. 2021 - Cestovní náhrady 2021

Cestovní náhrady pro rok 2021 určuje vyhláška Ministerstva financí č. 589/2020 Sb.

09. 01. 2021 - Stravenkový paušál

Počínaje lednem 2020 je možné poskytovat daňově zvýhodněné stravování vedle jídelen a stravenek také přímo v penězích. Zaměstnavatelům i podnikatelům, kteří se rozhodnou na stravenkový paušál přejít, poklesne administrativa a odpadnou náklady na poplatky a provize, které jsou spojené se stravenkami.

Více zde: Stravenkový paušál

07. 01. 2021 - Odsun termínu podání daňového přiznání z nemovitých věcí a daně silniční

Ministerstvo financí dnes přistoupilo k prominutí příslušenství daně z nemovitých věcí a daně silniční.

Fakticky se tím termín podání daňového přiznání k těmto daním odsouvá pro všechny daňové subjekty z 1. února na 1. dubna 2021, a to bez rizika sankcí z prodlení. Na 1. dubna 2021 se bez rizika sankce posouvá také povinnost silniční daň uhradit.

Splatnost daně z nemovitých věcí je standardně až do 1. června.

04. 01. 2021 - Zrušení superhrubé mzdy

Od ledna letošního roku došlo ke zrušení superhrubé mzdy. Ta je nahrazena daňovými sazbami daně z příjmů fyzických osob ve výši 15% a 23%. Vyšší sazba se bude vztahovat na příjmy lehce nad 140 000 korun měsíčně (příjmy přesahující přibližně čtyřnásobek průměrné mzdy).

03. 01. 2021 - Přihlášení k paušální dani

Jak jsme již informovali paušální daň vstoupila v platnost 1. ledna 2021. Paušální daň funguje na dobrovolné bázi. Přihlásit se k ní mohou živnostníci a podnikatelé z řad OSVČ s ročním příjmem z podnikání do 1 milionu Kč a neregistrovaní k platbě DPH.

Podat oznámení o vstupu do paušálního režimu je možné nejpozději do pondělí 11. ledna včetně, a to zasláním přes datovou schránku, poštou nebo osobním doručením na podatelnu finančního úřadu.

Více zde: Přihlášení k paušální dani

01. 12. 2020 - Poslanecká sněmovna dnes definitivně schválila paušální daň pro živnostníky a podnikatele z řad OSVČ

Paušální daň vstoupí v platnost 1. ledna 2021. Paušální daň bude fungovat zcela na dobrovolné bázi. Přihlásit se k ní budou moci po dokončení legislativního procesu živnostníci a podnikatelé z řad OSVČ s ročním příjmem z podnikání do 1 milionu Kč a neregistrovaní k platbě DPH.

Více zde: Paušální daň pro živnostníky

20. 11. 2020 - Poslanci schválili zrušení superhrubé mzdy od 1. ledna 2021

Poslanecká sněmovna schválila návrh na zrušení superhrubé mzdy. Návrh počítá se zavedením sazby daně z příjmů fyzických osob ve výši 15 % počítané z hrubé mzdy. Druhá zvýšená sazba ve výši 23 % nahradí tzv. solidární přirážku. Touto sazbou budou daněny příjmy nad 141 764 Kč měsíčně, což odpovídá 4násobku průměrné hrubé mzdy v roce 2021.

17. 11. 2020 - Zvýšení minimální mzdy pro rok 2021

Minimální mzda vzroste v roce 2021 na 15 200 Kč, zvýší se tedy o 600 Kč oproti letošnímu roku.

16.11.2020 ZAVŘENO

Vážení klienti, dovolujeme si Vás informovat, že v pondělí 16. 11. 2020 bude naše kancelář uzavřena. Děkujeme za pochopení!

10. 11. 2020 - Schválení kompenzačního bonusu

Poslanci včera schválili kompenzační bonus pro poškozené OSVČ, společníky malých s.r.o. a osoby pracující na DPČ a DPP. Po podpisu zákona prezidentem může Finanční správa zahájit výplatu kompenzačního bonusu.

Podzimní kompenzační bonus nebude náležet všem OSVČ, které čerpali podporu v první vlně, podmínky pro jeho získání jsou nyní přísnější. Doporučujeme tedy před podáním žádosti znovu prověřit zákonný nárok.

26. 10. 2020 - Zrušená daň z nabytí nemovitých věcí a vrácení přeplatku

Návrh zákona na zrušení daně z nabytí nemovitých věcí byl přijat. Zrušení se týká také všech, kterým byl proveden vklad na katastr v prosinci 2019 a později. Lidem, kteří již daň z nabytí zaplatili, a vztahuje se na ně zpětný účinek, vznikne přeplatek. O jeho vrácení mohou požádat příslušný finanční úřad.

16. 10. 2020 - Vláda schválila kompenzační bonus a ošetřovné pro OSVČ zasažené aktuálními opatřeními

Vláda schválila návrh MF na obnovení kompenzačního bonusu ve výši 500 korun denně pro OSVČ a společníky malých s.r.o. s převažující činností podnikání v zavřených oblastech ekonomiky. Vláda rovněž schválila ošetřovné pro živnostníky ve výši 400 korun denně.

16. 10. 2020 - EET odloženo do 1. ledna 2023

Vláda dnes schválila odklad všech čtyř fází elektronické evidence tržeb do 1. ledna 2023. Podnikatelé, kteří budou chtít své tržby elektronicky evidovat dobrovolně, tak budou moci činit i nadále.

15. 10. 2020 - Velký liberační balíček MF

Ministerstvo financí prodloužilo vzhledem k aktuální naléhavé situaci platnost daňových úlev představených v rámci jarních liberačních balíčků a rozšířilo je o další...

Více zde: Podrobnosti k velkému liberačnímu balíčku připraveného Ministerstvem financí

13. 10. 2020 - Připomínáme, že ke dni 15. 10. 2020 je splatná záloha na dani silniční za 3. čtvrtletí a zároveň končí generální pardon k úhradě záloh na dani silniční za 1. a 2. čtvrtletí roku 2020

Ten, kdo využil tohoto generálního pardonu a neuhradil zálohy na daň silniční za 1. a 2. čtvrtletí letošního roku, tak musí učinit, co nejdříve, aby nejpozději do 15. 10. 2020 byla platba připsána na účet správce daně (úhrada tedy bude naráz provedena za tři čtvrtletí).

Výjimku tvoří vybrané subjekty, u nichž převažující část příjmů v období od 1. 6. 2020 do 30. 9. 2020 bezprostředně pocházela z jedné nebo více činností vyjmenovaných v rozhodnutí ministryně financí o prominutí daně, které byly od 14. 10. 2020 zakázány nebo omezeny Usnesením vlády České republiky o přijetí krizového opatření, více v příspěvku výše.

16. 09. 2020 - Blíží se definitivní zrušení daně z nabytí nemovitých věcí

Včera poslanci definitivně potvrdili zrušení daně z nabytí nemovitých věcí a to se zpětným použitím pro vklady povolené katastrem nemovitostí od 1.12.2019.

Nyní již návrh čeká jen na podpis prezidenta a vyhlášení ve Sbírce zákonů.

02. 09. 2020 - OSVČ - od 09/2020 je již zase nezbytné platit zálohy na pojistné

Za září 2020 již musí OSVČ začít platit zálohy na pojistné.

31. 03. 2020 - OSVČ - odpuštění záloh na zdravotní i sociální pojištění

V souvislosti s nouzovým stavem se odpouští povinnost OSVČ platit minimální zálohy na zdravotní a sociální pojištění v období březen 2020 až srpen 2020 - pokud již došlo k březnové úhradě, započítá se tato úhrada jako úhrada za září.

Zároveň se v tomto období odpouští i platba záloh na důchodové pojištění (nevztahuje se na platbu dobrovolného pojistného na nemocenské pojištění).

18. 3. 2020 - Změny týkající se daňových poplatníků v souvislosti s koronavirem

Vyjádření Finanční správy ČR k momentální situaci, více zde: Průvodce pro daňové poplatníky v souvislosti s koronavirem.

11. 3. 2020 - Blíží se termín pro podání daňového přiznání

Posledním dnem pro odevzdání daňového přiznání pro poplatníky daně z příjmů za rok 2019, kteří nevyužívají služeb daňového poradce je 1. duben 2020. Tento den je zároveň posledním dnem lhůty pro úhradu daně. Daňové přiznání lze podat v listinné podobě osobně na podatelnách finančních úřadů, poštou nebo elektronicky.

Více informací naleznete na stránkách Finanční správy ČR

03. 02 2020 - Brexit z pohledu DPH

Spojené království Velké Británie a Severního Irska již není součástí Evroské unie. DPH se však po dobu přechodného období (prozatímně nastaveno do 31.12.2020) bude uplatňovat beze změn.

Přeprava zboží mezi UK a EU je nadále do skončení přechodného období považována za přepravu vnitrounijní, tzn. bez celních

formalit a kontrol a bez placení cla.

14. 01. 2020 - Cestovní náhrady 2020

Cestovní náhrady pro rok 2020 určuje vyhláška Ministerstva financí č. 358/2019 Sb.

Výše tuzemského stravného pro rok 2020 se zvýšila, oproti tomu se snížila výše průměrné ceny za litr pohonných hmot. Nově vyhláška stanovuje také cenu elektřiny při použití elektromobilu.

13.12. 2019 - Změny DPH v roce 2020 u přeshraničního obchodování

Daň z přidané hodnoty je jednou z nejdiskutovanějších daní u nás. Rok 2019 přinesl rozsáhlou novelu zákona o DPH. Aktuálně je však v Poslanecké sněmovně projednáván návrh další novely zákona o DPH. Původní účinnost byla naplánována k 1. 1. 2020, zdá se však, že to bude spíše k 1. 4. 2020. Novela implementuje změny přijaté na úrovni Evropské unie.

Jedná se zejména o změny nazývané jako tzv. "dočasné záplaty", kterými můžeme být v roce 2020 dotčeni v oblasti uplatňování DPH. Tyto změny si kladou za cíl sjednotit a zjednodušit některá vybraná pravidla při přeshraničním obchodováním se zbožím v rámci EU a přinést tak větší jistotu při uplaťňování DPH všem zúčastněným. Těmto záplatám se věnujeme podrobněji v přiloženém dokumentu.

09. 12. 2019 - Vláda rozhodla o zvýšení minimální mzdy

S účinností od 1.1.2020 dojde ke zvýšení minimální mzdy na 14 600 Kč.

Od výše minimální mzdy se odvozuje např. platba pojistného na zdravotní pojištění u osob bez zdanitelných příjmů (OBZP), která se od 1.1.2020 zvyšuje na částku 1971 Kč.

Zvýšení min. mzdy má dopad i na daň z příjmů například v těchto případech (nejen):

- - školkovné bude možné nově uplatnit až do částky 14 600 Kč na jedno dítě

- - hranice příjmů, které musí být dosaženo pro nárok na výplatu daňového bonusu na dítě, jenž je ve výši šestinásobku minimální mzdy, nově tedy 87 600 Kč

- - podmínkou pro nárok na měsíční daňový bonus je dosažení v daném měsíci příjmů od zaměstnavatele min. ve výši poloviny minimální mzdy, tedy 7 300 Kč

27.11. 2019 - Zahraniční stravné 2020

Sazby zahraničního stravného stanovené pro rok 2020 určuje vyhláška Ministerstva financí č. 310/2019 Sb., ta ruší a nahrazuje k 1. 1. 2020 vyhlášku č. 254/2018 Sb.

Vyšší stravné oproti loňskému roku příšluší např. Itálii ( ze 45 € na 50 €), zemím jako Německo (45 €), Francie (45 €), Polsko (40 €), Rakousko (45 €) a Slovensko (35 €) zůstává výše stravného stejná jako v roce 2019.

Výši stravného pro jednotlivé země naleznete ZDE.

Více informací k zahraničnímu stravnému ke stažení.

15. 11. 2019 - Evropská unie umožní České republice plošné uplatnění režimu přenesení daňové povinnosti

Česká republika by od Nového roku mohlo začít využívat v boji proti daňovým únikům tzv. plošnou reverse charge, tedy přenesení povinnosti uhradit DPH z prodávajícího na kupujícího u transakcí se zdanitelným plněním přes limit 17 500 EUR (cca. 450 000 Kč).

Toto opatření je EU povoleno od 1. 1. 2020 - 30. 6. 2022, zatím však nejsou schváleny potřebné zákony. Ministerstvo financí očekává jeho zavedení od 1.7.2020.

13. 11. 2019 - Budoucí navýšení minimální mzdy

Od 1.1.2020 by mělo dojít k navýšení minimální mzdy, která je aktuálně na částce 13 350 Kč.

Ministerstvo práce a sociálních věcí navrhuje pro příští rok růst minimální mzdy o 1 350 Kč na 14 700 Kč, tedy zhruba o deset procent.

14. 10. 2019 - Průměrná mzda pro rok 2020

Nařízení vlády č. 260/2019 Sb. s účinností od 1. 1. 2019 stanovuje tyto údaje potřebné pro stanovení průměrné mzdy:

- všeobecný vyměrovací základ v částce 32 510 Kč,

- přepočítací koeficient pro účely důchodového zabezpečení ve výší 1,0715.

Průměrná mzda pro rok 2020 činí 34 835 Kč.

S výší průměrné mzdy souvisejí i další data, např.:

- - Hranice pro uplatnění solidárního zvýšení daně číní 1 672 080 Kč.

- - Rozhodný příjem pro účast na nemocenském pojištění pro rok 2020 je na částce 3 000 Kč/měsíc.

- - Minimální výše zálohy na sociální pojištění pro OSVČ se zvyšuje na 2 544 Kč.

- - Minimální výše zálohy na zdravotní pojištění pro OSVČ se zvyšuje na 2 352 Kč.

Průměrná mzda ovlivňuje mimo jiné redukční hranice pro stanovení výpočtového základu pro výpočet důchodu - první redukční hranice číní 15 328 Kč, druhá redukční hranice činí 139 340 Kč.

10. 10. 2019 - Novela zákona o evidenci tržeb a zákona o DPH

Dne 9. 10. 2019 byla vyhlášena novela zákona o evidenci tržeb a zákona o DPH, která vyjde v platnost od 1. 5. 2020.

Tato novela ruší přechodnou výjimku a rozšíří elektronickou evidenci tržeb i na zbývající obory podnikání (řemeslníky, kadeřnice, účetní...), zároveň dojde ke stejnému datu k přeřazení některých plnění do 10% sazby DPH ( např. stravovací služby, točené pivo, vodné a stočné).

Výjimky, které ani po 1. 5. 2020 nebudou podléhat evidenci tržeb upravuje nadále § 12 zákona o evidenci tržeb - jedná se např. o tržby státu, tržby z podnikání v energetických odvětvích na základě licence, některé oblasti sociálních služeb, tržby z telekomunikačních služeb aj.

Evidenci tržeb i nadále nebudou podléhat platby uskutečněné platebními kartami.

Důležitou novinkou je evidence tržeb ve zvláštním režimu (off-line režim) s účinností od 1. 5. 2020.

V tomto režimu nemusí poplatník nemusí disponovat pokladním zařízením, tiskárnou ani stálým připojením k internetu. Evidenční povinnost v tomto případě není plněna elektronicky, ale v „papírové“ formě prostřednictvím bloku účtenek a oznámení o tržbách evidovaných ve zvláštním režimu. Žádost o povolení evidovat tržby v tomto režimu mohou poplatníci podávat již od 1. 2. 2020.

Finanční úřad povolí tento režim jen podnikatelům splňujícím všechny zákonné podmínky:

- - nesmí se jednat o plátce DPH,

- - musí mít max. 2 zaměstnance,

- - výše příjmu z evidovaných tržeb nesmí přesahovat 600 000 Kč za rok.

Novela nic nemění na úpravě slevy na evidenci tržeb podle § 35bc zákona o daních z příjmů. Pokud fyzické osobě vznikne povinnost zaevidovat tržbu poprvé v roce 2020 (jedno kdy např. 12/2019), tak tuto slevu uplatní v daňovém přiznání za rok 2020, podané v roce 2021.

Některé změny nabývají však účinnosti již od 1. 11. 2019.

Tyto změny se logicky stále netýkají plateb z činností dočasně (do 1. 5. 2020) vyjmutých z evidence tržeb.

Od 1. 11. 2019 ovšem evidenci tržeb podléhají platby uskutečněné tzv. platebními prostředky pro omezenou síť (např. stravné hrazeno elektronickou peněženkou). Jedná se o platby uskutečněné "prostřednictvím prostředků, které jsou určeny pouze k zaplacení zboží nebo služeb v prostorách využívaných vydavatelem prostředku nebo zboží nebo služeb úzce vymezenému okruhu dodavatelů anebo k zaplacení úzce vymezeného okruhu zboží nebo služeb".

K 1. 11. 2019 se daňové evidenční číslo stane povinnou náležitostí účtenky vystavené právnickými osobami pro účely elekronické evidence tržeb. Je-li DIČ tvořeno rodným číslem, tak i nadále nebude povinnou náležitostí účtenky pro účely evidence tržeb.

30. 9. 2019 - EET podepsáno prezidentem, poslanci odmítli zrušit daň z nabytí

Prezident podepsal novelu zákona o evidenci tržeb a zákona o DPH, která by měla vyjít v platnost od 1. 4. 2020.

Poslanci odmítli senátní nárh na zrušení daně z nabytí nemovitých věcí, z pohledu daně z příjmů, tak bude stále nutné řešit problém zahrnutí či nezahrnutí tété daně do ocenění pořizovaných nemovitostí.

2. 5. 2019 - Změna pravidel pro opravné daňové doklady

Jedna z praktických změn zákona o DPH se týká opravných daňových dokladů. Opravný daňový doklad se nově zahrne do přiznání k DPH již ve zdaňovacím období, ve kterém ho plátce odeslal odběrateli. Tím totiž vynaložil nezbytné úsilí k tomu, aby se doklad dostal příjemci plnění.

4. 4. 2019 - Je jednatel osobou povinnou k DPH ve smyslu zákona o dani z přidané hodnoty?!

V příloze přikládáme stanovisko renomované právní kanceláře Görgespartners.

1. 4. 2019 - Parlament přijal daňový balíček novel pro rok 2019

Ten obsahuje velké množství změn v oblasti daní, především novelizuje zákon o DPH...

Více k novele zákona o daních z příjmů zde.

8. 3. 2019 - Blíží se termín pro podání daňového přiznání

Posledním dnem pro odevzdání daňového přiznání pro poplatníky daně z příjmů za rok 2018, kteří nevyužívají služeb daňového poradce je 1. duben 2019. Tento den je zároveň posledním dnem lhůty pro úhradu daně. Daňové přiznání lze podat v listinné podobě osobně na podatelnách finančních úřadů, poštou nebo elektronicky.

Více informací naleznete na stránkách Finanční správy ČR

8. 1. 2019 - Změna sazby základní náhrady za používání silničních motorových vozidel a stravného

Vyhláška z 19. prosince 2018 upravuje od 1. 1. 2019 náhrady za používání silničních a motorových vozidel, stravné i průměrnou cenu pohonných hmot, podrobné informace zde.

28. 11. 2018 - Změna splatnosti zálohy na sociálním pojištění

Od roku 2019 dochází ke změně splatnosti zálohy na sociálním pojištění, což v důsledku znamená, že do konce měsíce ledna 2019 je nutné zaplatit zálohu za leden, která by byla standardně splatná k 20. 2.

Je tedy nutné upravit si trvalé příkazy tak, aby v lednu odešla záloha za prosinec a zároveň i za leden, další zálohy pak až do podání přehledu za rok 2019 budou splatné vždy do posledního dne měsíce za běžný měsíc.

Splatnost zálohy na zdravotní pojištění zůstává beze změny, ale doporučujeme nastavit splatnosti záloh na zdravotní i sociální pojištění totožně kvůli přehlednosti, byť to není legislativně nutné.

Pokud platíte na zdravotní pojištění minimální částku tj. 2024 Kč, je nutné tuto od zálohy na leden zvýšit pro rok 2019 na částku 2208 Kč. Záloha na sociální pojištění se platí až do podání přehledu ve stejné částce pro rok 2018.